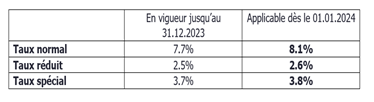

1. Nouveautés TVA 2024

A partir du 1er janvier 2024, les taux de TVA vont être augmentés, à savoir :

Cela s’applique également pour les taux de la dette fiscale nette. Vous trouverez le détail dans le lien ci-après :

Taux de la dette fiscale nette à partir du 1er janvier 2024 | AFC (admin.ch)

Concrètement, cela implique que toutes les prestations (et non pas date de facture) fournies jusqu’au 31 décembre 2023 seront soumises aux taux actuels, alors que toutes les prestations qui seront effectuées dès le 1er janvier 2024 devront être facturées avec les nouveaux taux de TVA.

Une facture établie en 2023 pour des prestations qui seront effectuées en 2024 devra mentionner le nouveau taux de TVA (exemple : contrat d’entretien).

Il s’agit d’être déjà attentif durant le dernier trimestre 2023 sur le taux à appliquer.

Par principe, vos prochains décomptes de TVA devraient mentionner les 2 types de taux. Si cela ne devait pas être le cas, n’hésitez pas à prendre contact avec nous.

Pour toutes questions, nous nous tenons volontiers à votre disposition.

[email protected]

Taux de la dette fiscale nette à partir du 1er janvier 2024 | AFC (admin.ch)

Concrètement, cela implique que toutes les prestations (et non pas date de facture) fournies jusqu’au 31 décembre 2023 seront soumises aux taux actuels, alors que toutes les prestations qui seront effectuées dès le 1er janvier 2024 devront être facturées avec les nouveaux taux de TVA.

Une facture établie en 2023 pour des prestations qui seront effectuées en 2024 devra mentionner le nouveau taux de TVA (exemple : contrat d’entretien).

Il s’agit d’être déjà attentif durant le dernier trimestre 2023 sur le taux à appliquer.

Par principe, vos prochains décomptes de TVA devraient mentionner les 2 types de taux. Si cela ne devait pas être le cas, n’hésitez pas à prendre contact avec nous.

Pour toutes questions, nous nous tenons volontiers à votre disposition.

[email protected]

2. Seuil d'assujettissement pour les associations dès 2023

3. Nouveautés TVA 2020

Dès janvier 2020, formulaire en ligne pour l'établissement de vos décomptes TVA.

Pour plus d'informations, veuillez contacter notre secrétariat au 027 455 60 83 ou à [email protected].

4. Principales nouveautés TVA 2018

A)

|

Pour déterminer l’assujettissement, c’est désormais le chiffre d’affaires réalisé à l’échelle mondiale qui est pris en compte :

Exemples Avant 2018 : Chiffre d’affaires (soumis TVA) réalisé sur territoire Suisse : Fr. 80'000.00 Chiffre d’affaires (soumis TVA) réalisé sur territoire étranger : Fr. 30'000.00 Libéré de l’assujettissement Dès 2018 : Chiffre d’affaires (soumis TVA) réalisé sur territoire Suisse : Fr. 80'000.00 Chiffre d’affaires (soumis TVA) réalisé sur territoire étranger : Fr. 30'000.00 Obligation d’assujettissement |

|

B)

|

Représentation fiscale en Suisse en matière de TVA

Sous certaines conditions, dès le 1er janvier 2018, l’assujettissement à la TVA s’applique en Suisse dès le premier franc dès lors que vous réalisez au niveau mondial un chiffre d’affaires d’au moins CHF 100 000 par le biais de prestations imposables. Dès lors, la nomination d’un représentant fiscal en Suisse devient obligatoire pour les entreprises étrangères. Pour ce faire, nous vous proposons les prestations suivantes dans le domaines de la TVA :

|

Nous nous tenons volontiers à disposition afin de vous conseiller dans vos diverses démarches administratives et comptables

Cliquer ici pour modifier.

Cliquer ici pour modifier.